PIS / COFINS

Produtos Monofásicos

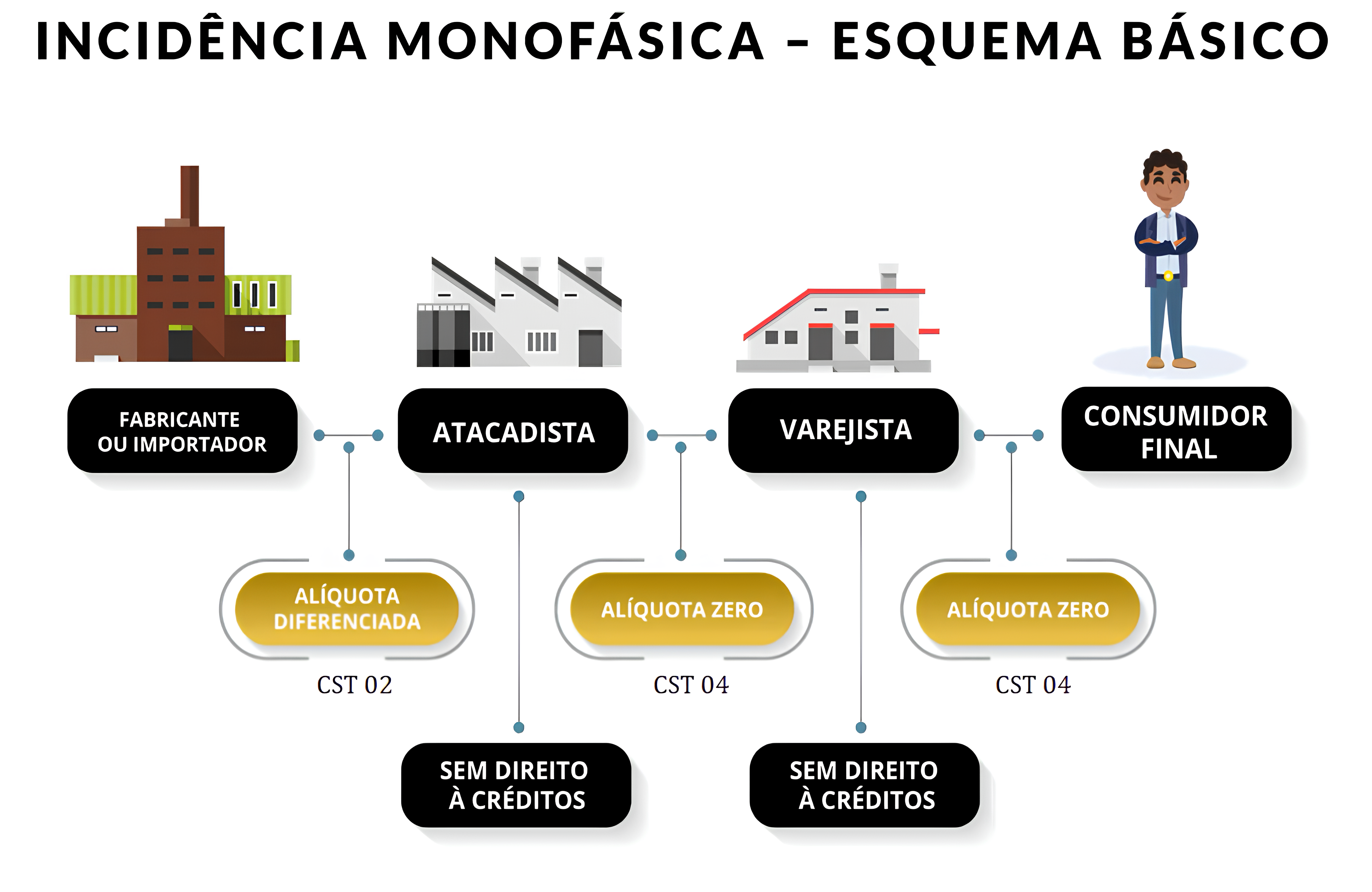

No regime de tributação monofásica, a responsabilidade pelo pagamento de impostos de toda a cadeia de comercialização de determinados produtos é centralizada no fabricante ou importador. Para compensar essa concentração, as alíquotas aplicadas a esse regime são superiores às utilizadas nas tributações gerais.

Os produtos com incidência monofásica incluem:

| Produto | Códigos TIPI |

|---|---|

| Itens farmacêuticos | 30.01, 30.03 (exceto 3003.90.56), 30.04 (exceto 3004.90.46), 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10, 3006.30.1, 3006.30.2, 3006.60.00 |

| Gasolinas, óleo diesel e GLP (Gás Liquefeito de Petróleo) | Não especificado diretamente na TIPI, mas inclui os produtos mencionados |

| Álcool hidratado para finalidade carburante | Não especificado diretamente na TIPI, mas inclui os produtos mencionados |

| Máquinas e veículos | 73.09, 7310.29, 7612.90.12, 8424.81, 84.29, 8432.40.00, 8432.80.00, 8433.20, 8433.30.00, 8433.40.00, 8433.5, 87.01 a 87.06 |

| Pneus novos de borracha | 40.11 |

| Câmaras de ar de borracha | 40.13 |

| Autopeças | Anexos I e II da Lei nº 10.485/2002 |

| Produtos de perfumaria, toucador e higiene pessoal | 33.03 a 33.07, 3401.11.90, 3401.20.10, 9603.21.00 |

| Refrigerantes | 22.02 |

| Águas | 22.01 e 22.02 |

| Cerveja de malte | 22.03 |

| Cerveja sem álcool | 22.02 |

Diferença entre produtos monofásicos e isenção de PIS e COFINS

Produtos monofásicos: A tributação do PIS e COFINS é concentrada, ou seja, apenas o importador ou o fabricante paga esses impostos, evitando a duplicação de pagamento. Esse regime beneficia diversos setores, como farmácias, supermercados, revendas de autopeças e exportadores. O Simples Nacional oferece ainda a possibilidade de deduzir o valor desses impostos na base de cálculo tributária, reduzindo o valor a ser pago.

Isenção de PIS e COFINS: Algumas entidades e atividades estão isentas da contribuição para o PIS e COFINS. Isso inclui templos de qualquer culto, instituições educacionais e de assistência social, sindicatos e federações, entre outros. Além disso, a isenção se aplica a receitas como exportação de mercadorias e serviços prestados a pessoas ou empresas no exterior.